오늘은 반도체·세라믹 소재 기술 기업인 미코그룹의 지배구조와 사업 현황을 깊이 있게 살펴보겠습니다. 최근 AI 서버 확산과 HBM(고대역폭 메모리) 수요 증가로 반도체 산업의 구조적 성장이 이어지고 있는데요, 그 중심에서 미코와 주요 계열사들이 어떤 역할을 하고 있는지 정리해드리겠습니다.

미코그룹 지배구조 개요

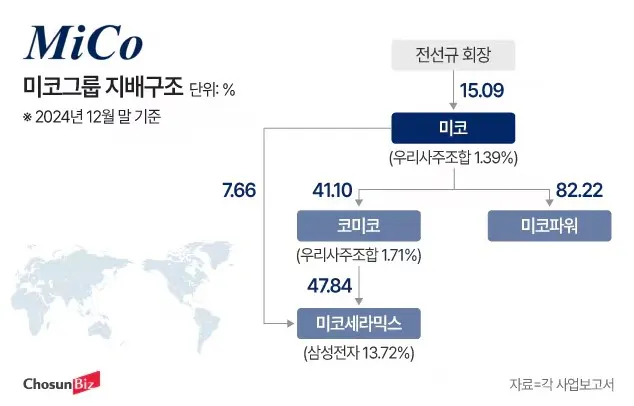

미코그룹은 전선규 회장이 최대주주로 있는 구조로, 핵심은 지주 성격의 미코(본사)를 중심으로 자회사들을 거느린 형태입니다.

- 전선규 회장: 미코 지분 15.09% 보유

- 미코:

- 코미코(41.10%)

- 미코세라믹스(7.66%)

- 미코파워(82.22%)

- 미코하이테크(60%)

- 미코바이오메드(24.27%) 등 자회사 지분 보유

즉, 미코는 반도체 핵심소재·부품을 다루는 자회사들을 거느리며 반도체 → 연료전지 → 바이오로 이어지는 다각화된 포트폴리오를 운영하고 있습니다.

주요 계열사별 사업 영역 (2025년 상반기 기준)

(1) 미코 (059090, KOSDAQ)

- 주력: 세라믹 원부자재, 펄스히터, 세라믹 파츠

- 사업 영역: 세라믹 소재 기반의 펄스히터, 세라믹 파츠, 원부자재 공급. 반도체 공정에서 식각·증착·세정뿐 아니라 HBM 후공정용 펄스히터로 시장을 확대.

- 매출 비중(2023년): 반도체 96.3%, 연료전지 2.2%, 바이오 1.5%

- 2025년 상반기 실적:

- 매출 4,635억 원(+74.5% YoY), 영업이익 655억 원(+12.7% YoY)

- 1Q 2,149억 원 → 2Q 2,486억 원으로 연속 성장했으나, 2Q 영업이익률은 믹스 영향으로 12%대까지 조정

- 핵심 성장 동력:

- 국내 최초 HBM향 대구경 펄스히터 개발

- 기존 일본 SiC 제품 대비 대형화 가능(웨이퍼 사이즈 맞춤 제작)

- 고객사 원가 절감 기여 및 국산화 효과

- 전망:

- 2025년 하반기에는 안성 10MW 증설 효과가 일부 반영, 2026년에는 평택 30MW 신규 캐파가 본격 가동되며 공급능력 확대.

- HBM 관련 고부가 부품(펄스히터, ESC 하부전극 등) 매출 확대가 예상되며, 수율 안정화 시 이익률 회복이 가능.

(2) 코미코 (183300, KOSDAQ)

- 사업 영역: 반도체 장비 부품의 정밀세정·특수코팅과 세라믹 부품 제조. 해외 5개국(미국, 중국, 대만, 싱가포르 등)에 거점을 둔 글로벌 네트워크를 보유.

- 매출 비중(2024년 3Q): 세정 20.8%, 코팅 30.8%, 부품 48.4%

- 2025년 상반기 실적:

- 매출 2,810억 원(+11.7% YoY), 영업이익 615억 원(-5.0% YoY)

- 1Q 1,350억 원 → 2Q 1,460억 원으로 매출은 늘었지만, 2Q 영업이익은 302억 원으로 소폭 둔화

- 특징:

- 삼성전자, TSMC, Intel 등 글로벌 고객사 확보

- 5개국 해외 법인 운영(미국, 중국, 대만, 싱가포르 등)

- 2023년부터 미코세라믹스를 종속회사로 편입

- 전망:

- 3Q25에는 매출 1,547억 원, 영업이익 335억 원이 예상되며 분기 최대 실적 경신 가능성이 제기됨.

- 2025년 대련·구마모토 법인 신설로 고객사 포트폴리오 확대, 2026년에는 설비 투자 효과가 본격 반영되어 매출 체력이 상향될 전망.

- 경기 둔화 시에도 세정·코팅은 필수 공정이라 상대적 경기방어력이 강점.

(3) 미코세라믹스 (비상장, 코미코 종속회사)

- 사업 영역: 첨단 세라믹 소재 기반의 히터(Heater)와 정전척(ESC) 제조. 반도체 증착·식각 공정에서 필수적인 고부가 부품.

- 주요 제품:

- 세라믹 히터: 증착(CVD, ALD) 공정에 필수, 균일한 온도 유지

- 정전척(ESC): 웨이퍼 고정 및 온도 제어, 공정 수율 직결

- 경쟁력: 질화알루미늄(AIN) 소재 사용 → 금속 히터 대비 부식·열 변형 개선

- 지분 구조(2023년 말): 코미코 47.8%, 삼성전자 13.7%, 미코 7.6%

- 2025년 상반기 실적 기여:

- 분리 공시는 없으나, 코미코 연결 매출 중 부품 부문이 48% 차지.

- 증권가에서는 3Q25에만 매출 약 650억 원을 예상, 그룹 내 성장 핵심축으로 자리매김

- 전망:

- HBM 및 초미세 공정 확산으로 히터·ESC 수요 지속 증가.

- 2026년 미코 평택 신공장 증설이 본격화되면 생산능력 확장 + 글로벌 고객 확대 효과로 매출 성장 가속.

현재 코미코 매출의 약 45%를 차지하며 그룹 성장의 핵심축으로 자리 잡고 있습니다.

(4) 미코파워 (비상장)

- 사업 영역: 고체산화물연료전지(SOFC) 개발 및 상용화. 현재는 건물용 연료전지 공급 중심, 장기적으로는 발전용 시장 진출 계획.

- 특징:

- 건물용 연료전지 공급 시작

- 발전용 연료전지 시장 확대 추진

- 전고체전지 고체전해질 특허 확보(국내·해외)

- 2025년 상반기 실적 기여:

- 연결 내 ‘에너지·환경’ 부문으로 포함, 아직은 규모가 작아 미코 전체 실적에서 차지하는 비중은 미미.

- 전망:

- 중장기적으로 수소경제 정책·재생에너지 확대에 힘입어 성장이 기대되지만, 단기 실적 드라이버는 제한적.

- 2026년까지는 레퍼런스 축적 및 기술 검증 단계가 이어질 것으로 보임.

(5) 기타 계열사

- 미코하이테크: 세라믹 소결 기술 보유(삼양세라텍 인수)

- 미코바이오메드: POCT(코로나 진단키트 등) 전문기업, 코넥스 상장

- 스페클립스: 레이저 기반 피부암 진단기기 개발

미코·코미코·미코세라믹스 3각 축이 2025~26년 반도체 사이클과 HBM 확산 수혜를 직접적으로 받을 핵심 축입니다.

산업 트렌드와 미코그룹의 기회

- AI 서버 확산 → HBM 수요 급증 → 펄스히터, ESC, 히터 등 수요 확대

- 반도체 국산화 정책 → 일본 의존 소재 대체, 원가 절감 효과

- 글로벌 고객사 다변화 → 특정 기업·지역 의존도 낮음

- 친환경·에너지 → 연료전지 및 전기차 소재 분야 확장

특히 HBM 시장은 2023년 55억 달러 → 2029년 380억 달러로 전망되며, 미코세라믹스와 미코의 펄스히터는 구조적 수혜를 받을 것으로 보입니다.

미코그룹의 지배구조 특징과 과제

- 지배구조 장점

- 미코 → 코미코·미코세라믹스 → 글로벌 고객사와 직결되는 가치사슬

- 반도체 핵심소재·부품의 내재화 및 그룹 내 시너지

- 리스크 요인

- 중복상장 구조: 미코(지주격)와 코미코(주력 자회사) 모두 상장되어 기업가치 산정 시 할인 요소 발생

- 외부 지분 변수: 삼성전자가 미코세라믹스 지분 13.7% 보유 → 전략적 협력 기회이지만 지배력 일부 분산

- 고객사 의존도: 삼성전자·SK하이닉스 매출 비중 높음

투자 관점에서 본 미코그룹

- 미코: 지주 성격 + 펄스히터 신사업 모멘텀

- 코미코: 글로벌 세정·코팅 강자, 미코세라믹스 편입으로 성장 탄력

- 미코세라믹스: HBM 공정 핵심 부품 제조, 삼성전자와 협력 강화

- 미코파워: 수소·연료전지라는 중장기 성장동력

현재 미코는 실적 턴어라운드 + 신사업 성장 기대감으로, 코미코는 안정적 글로벌 네트워크 + 고성장 부품 매출 확대로 평가받고 있습니다.

미코그룹은 세라믹 소재 원천 기술을 기반으로 반도체 공정 핵심부품(펄스히터·ESC·히터)부터 세정·코팅 서비스, 연료전지, 바이오까지 확장한 다각화된 기술 집약형 그룹입니다.

- HBM 및 AI 서버 확산은 미코세라믹스와 미코의 펄스히터 성장을 견인

- 글로벌 네트워크와 고객 기반은 코미코의 안정성을 보장

- 중복상장 문제는 투자자 입장에서 가치평가 시 할인 요소지만, 동시에 개별 기업의 성장성과 실적 모멘텀이 이를 상쇄할 수 있음

앞으로 미코그룹은 반도체 밸류체인 국산화와 AI 산업 성장에 힘입어 더욱 주목받을 가능성이 큽니다.

[함께 읽어볼 글]

LS그룹 지배구조와 미국 전력망 진출, 중복상장 문제 총정리

반도체 디자인하우스 분석: 삼성 파운드리 및 TSMC 파트너사

팹리스(Fabless) 반도체 기업 총정리: 특징, 전망 및 주요 기업 분석

HBM 반도체 관련주 총정리! HBM 공정부터 핵심 기업