사업을 시작하면 챙겨야 할 게 많다. 그 중 가장 큰 게 세금신고 관련 일정이다. 년 간 스케쥴에 각종 세금신고 일정을 정리하여야 한다. 개인사업자가 내야 하는 세금은 종합소득세, 원천징수세, 부가가치세 등이 있다. 부가가치세 신고는 사업자의 주요 매출을 확정하고, 매입액을 통해 주요 비용을 결정하는 매우 중요한 세무이다. 특히 부가가치세 신고를 잘못하면 가산세 부담이 크므로 주의해야 한다. 오늘은 개인사업자가 알아야 하는 세금 중 부가가치세에 대해 자세히 알아보고자 한다.

부가가시세 신고는 왜 하는 건가요?

1) 부가가치세란

부가가치세란 생산 과정이나 유통 과정에서 더해진 가치를 말한다. 말 그대로 부가 가치(이윤)에 부과하는 세금이다. 우리가 물건이나 서비스 비용을 지불할 때 결제한 금액은 부가가치세 10%가 포함된 액수라고 생각하면 된다. 영수증 하단에 ‘VAT’라고 쓰여진 걸 보게 된다. 그게 바로 부가가치세이다.

물건이나 서비스를 제공 받고 지불하는 금액에 부가가치세(VAT)가 포함 되어 있는데, 소비자(제공받는 사람)가 부가치세를 판매자에게 내는 구조이다. 판매자는 소비자가 낸 부가가치세를 잘 모아 두었다가 세금 신고 기한에 맞추어 내는 구조이다.

물티슈 1,100원짜리를 구매한다고 가정해 보자. 1,100원인 물티슈 판매가 중 100원은 부가세(VAT)이다. 1,000원의 10%인 셈이다. 그런데 물티슈를 만들기 위해서는 물티슈를 생산하는 사람에게 물티슈 원단을 사와서 제조 해야 한다. 이렇게 구매가 일어날 때마다 구매자는 판매자에게 부가세를 지불하게 된다. 결론적으로 이런 일련의 과정 중 맨 마지막에 커피를 구매하는 최종 소비자가 부가세를 내게 된다. 이때, 각 유통 단계에서 소비자에게 받았던 부가세는 판매자가 모아 두었다가 한꺼번에 납부하게 된다.

부가가치세 = 매출세액 – 매입세액

• 매출세액: 발생한 매출 중 고객에게 받은 부가세 (매출액 * 10%)

• 매입세액: 매입 시 지불한 부가세 (매입액 * 10%)

부가가치세를 이해하려면 매출세액과 매입세액 개념을 이해해야 한다. 부가가치세는 매출세액에서 매입세액을 차감하는 방법으로 납부할 액수를 산정한다. 예를 들어, 1만 원에 판매하는 제품을 판매하는 데 6천 원의 재료값과 각종 비용을 투입했다면, 매출세액은 1천 원(=1만 원 * 10%)이고 매입세액은 6백 원(=6천 원 * 10%)이므로 개인사업자가 신고해야 하는 부가가치세는 1천 원에서 6백 원을 제한 4백 원이 된다.

2) 부가가치세 신고 대상

사업자는 개인(일반)사업자와 법인사업자로 구분된다.,

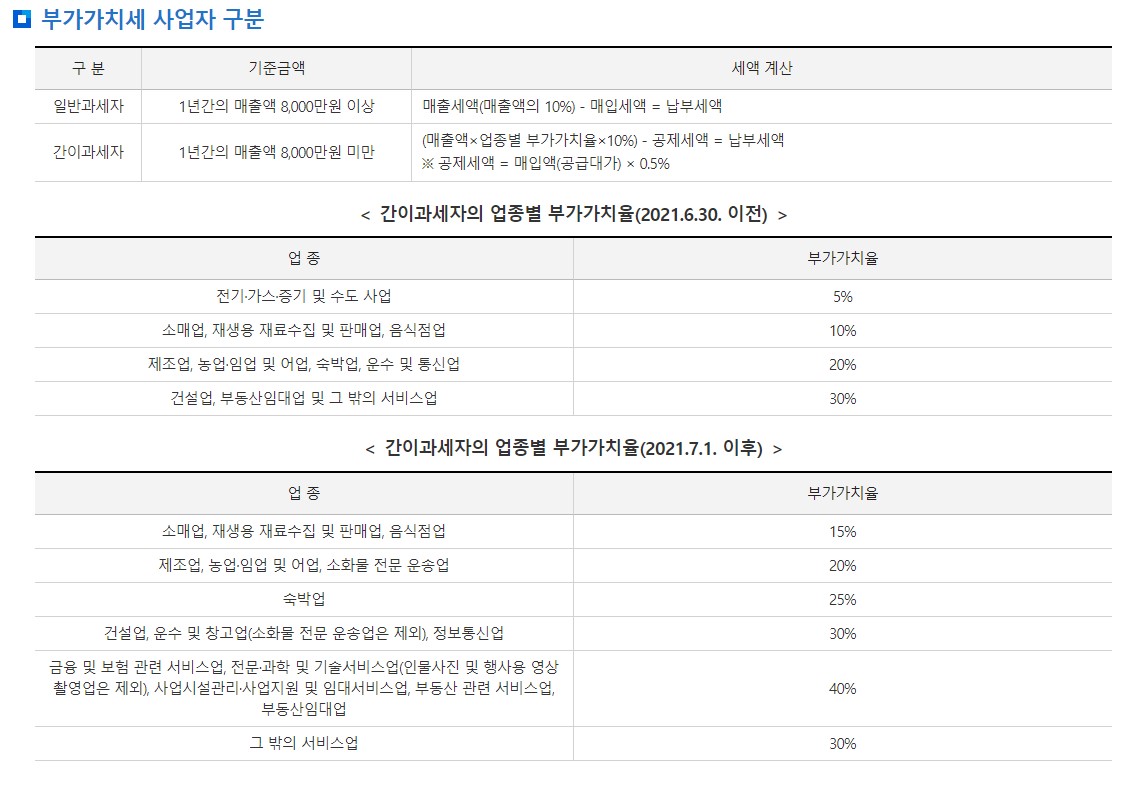

개인사업자는 과세사업자와 면세사업자 나눈다. 과세사업자는 일반과세자와 간이과세자로 구분하며, 구분하는 기준은 직전 연도 매출이다. 면세사업자를 제외한 모든 사업자는 대상이다.

- 일반과세자: 연 매출액 8천만 원 이상

- 간이과세자: 연 매출액 8천만 원 미만

4,800만 원 미만 사업자는 부가세를 내지 않아도 된다.

3) 개인사업자 과세 유형 및 세율

개인사업자는 과세 유형에 따라 일반과세자와 간이과세자의 세액 계산법이 다르다. 간이과세자는 일반과세자보다 부가가치세 부담이 적지만, 사업에 필요한 매입 비용의 경비 처리가 불가하다. 또한 간이과세자의 업종에 따라 부가가치율이 다르므로 사업의 규모와 종류를 잘 따져 봐야 한다.

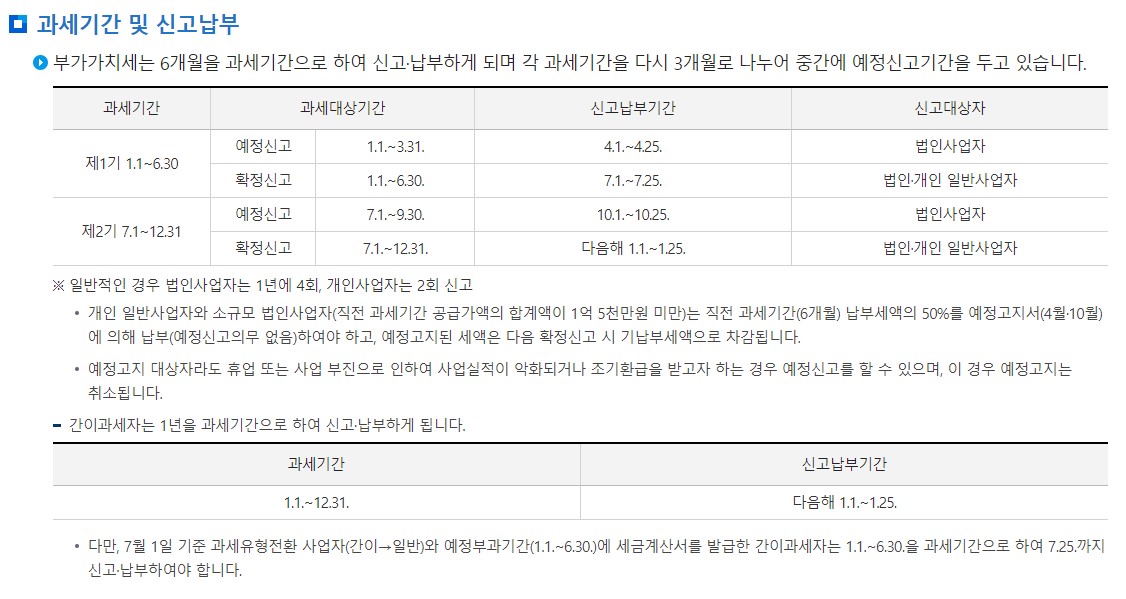

2. 부가가치세 신고 기간

부가가치세 신고는 일반적으로 법인사업자는 1년에 4번, 개인사업자는 2번 신고한다.

개인사업자의 경우 일반과세자라면 부가가치세 신고는 1년에 두 번이다. 1기(상반기)는 과세대상 기간을 1월 ~ 6월 까지로 7월 25일 까지가 납부기한이다. 2기(하반기)는 7월 ~ 12월 까지의 기간으로 다음 해 1월 25일 까지가 납부 기한이다. 이를 확정신고 기간이라 한다.

예정신고는 일반과세자는 의무는 아니다. 6개월 부가가치세를 한꺼번에 납부하게 되면 부담이 되는 사업주를 위해 6개월분의 부가가치세 절반을 4월과 10월에 예정 고지해 나눠서 납부할 수 있게 한 제도이다.

간이과세자는 1월에 1년에 한 번 신고, 납부하게 된다. 간이과세자 중 과세유형전환 사업자(간이 => 일반)와 세금계산서를 발급한 간이과세자는 7월에 예정고지세액을 납부하여야 한다.

납부할 세액이 예정신고액보다 적은 경우, 예정신고액을 초과하여 납부한 금액에 대해 환급을 받을 수 있다.

3. 개인사업자 부가가치세 신고 방법 및 서류

1) 부가가치세 신고시 필요 서류

부가가치세를 신고할 때는 부가가치세 확정 신고서와 함께 매출과 매입을 증빙할 수 있는 서류를 제출해야 한다.

매입 증빙을 할 수 있는 일반과세자라면 평소에 세금계산서나 현금영수증 등 증빙 자료를 잘 챙겨두는 것이 중요합니다. 계산서를 수기로 작성했거나 현금 영수증 없는 일반 현금 거래 내역은 별도로 정리해서 함께 제출하면 된다. 또한, 사업 관련해 사용한 신용카드 매입세액은 공제할 수 있으니, 홈택스에 사업용 카드를 미리 등록해 놓고 관리하는 것이 좋다. 사업자의 유형이나 사업의 특성에 따라 추가로 제출해야 하는 서류가 있을 수 있는데, 국세청 홈페이지에서 확인할 수 있다.

- 필수 서류

- 사업자등록증

- 대표자 신분증

- 추가 기타 서류

- 매출자료 : 종이 또는 매출자료(전자분은 홈택스에서 조회 가능), 업종별 필요 서류(수출, 광고 매출, 수수료 매출 등)

- 매입자료 : 종이 또는 매입자료(전자분은 홈택스에서 조회 가능), 업종별 필요 서류(사업자등록 전 매입세액, 건물 등 고정 자산 구입 내역 등)

- 홈택스 미 등록 신용카드내역 : 카드사에 카드 매입 내역 엑셀 파일 등 요청

2) 홈택스로 개인사업자 부가가치세 신고 방법

국세청 홈택스를 활용하면 쉽고 간편하게 부가세를 신고 납부할 수 있다.

1. 홈택스 접속 및 로그인

2. 상단의 ‘세금 신고’ 메뉴 클릭

3. ‘부가가치세’ 메뉴에서 ‘일반과세자 신고’ 클릭

4. 납부할 세액 조회 후 ‘납부하기’ 클릭

이상으로 부가가치세 신고와 납부에 대한 사항을 알아보았다. 사업자라면 년 중 세금 관련 이벤트가 많은데 막상 신고, 납부하려면 시간을 내어 자료를 정리하는 등 번거로움이 많다. 매입과 매출 자료는 수시로 정리해두는 습관을 들인다면 세금 관련 신고, 납부가 조금은 수월해 질 수 있다.