반도체 산업 밸류체인중 반도체 설계만을 담당하는 ‘팹리스 기업’에 대한 특징과 관련 국내 주요 기업들 전망에 대해 알아보겠습니다.

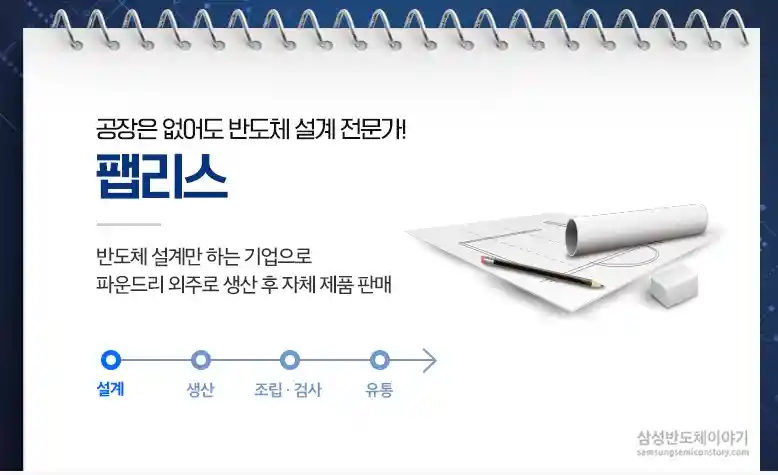

1. 팹리스(Fabless)란?

팹리스(Fabless)란 반도체 설계만을 전문으로 하고, 생산은 외부 파운드리(Foundry) 업체에 위탁하는 기업을 뜻한다. 전통적인 반도체 기업은 설계부터 생산까지 직접 담당하는 IDM(Integrated Device Manufacturer) 형태였지만, 반도체 공정이 점점 복잡해지고 비용이 증가하면서 팹리스와 파운드리의 분업화가 진행되었다. 대표적인 팹리스 기업으로는 미국의 엔비디아(NVIDIA), 퀄컴(Qualcomm), AMD 등이 있으며, 국내에도 여러 주요 팹리스 기업이 존재한다.

1.1 팹리스의 특징

- 초기 투자 비용 절감: 반도체 제조 공장을 운영하지 않아 막대한 설비 투자 비용을 절약할 수 있음.

- 설계 전문성 강화: 반도체 설계에 집중하면서 차별화된 기술력 확보 가능.

- 빠른 시장 대응력: 변화하는 반도체 시장에서 신속하게 제품을 개발 및 출시 가능.

- 파운드리 의존도 높음: 삼성전자, TSMC 등 파운드리 기업의 생산 능력 및 공급망 상황에 영향을 받음.

1.2 팹리스 시장 전망

팹리스 반도체 시장은 AI, 자율주행, IoT, 5G 등의 기술 발전과 함께 지속적으로 성장하고 있다. 특히 AI 반도체와 차량용 반도체의 수요 증가로 팹리스 기업들의 역할이 더욱 중요해질 전망이다.

국내에서는 삼성전자와 SK하이닉스가 메모리 반도체 중심의 사업을 운영하는 반면, 팹리스 기업들은 비메모리 반도체 시장에서 경쟁력을 키우고 있다.

2. 국내 주요 팹리스 기업 분석

2.1 LX세미콘

기업 개요

시가총액 1조 500억, PER 6.8

LX세미콘은 디스플레이 구동칩(DDI: Display Driver IC) 설계를 전문으로 하는 팹리스 기업으로, TV, 스마트폰, 모니터 등에 사용되는 반도체를 개발한다.

- Driver-IC, Timing Controller(T-Con), Power Management Integrated Circuit(PMIC)제품을 중심으로 성장

- 신규 성장동력으로 MCU, 전력반도체, 방열기판 사업을 추진하여 사업 포트폴리오 다변화

- 텔레칩스 10% 지분 보유, LX홀딩스의 자회사

- 수출 비중은 98.8%(2024년 3분기 기준)

매출 현황

| 구분 | 2023년 매출(억원) | 2023년 매출(억원) |

| DDI | 17,485 | 90% |

| 기타 | 1,529 | 10% |

실적 및 주가 전망

- OLED 및 마이크로 LED 디스플레이 시장 성장에 따라 지속적 수요 증가 예상.

- LG디스플레이가 매출의 절반 이상을 차지 했으나, 최근 대만 노바텍과 손을 잡고 중국 진출 등 매출 다변화 모색

- 삼성디스플레이와 협력은 진행 중으로 매출 다변화의 키포인트

- 배당성향 30%를 유지, 시가배당률 4%

2.2 어보브반도체

기업 개요

시가총액 2,368억, PER -(적자)

어보브반도체는 비메모리 반도체 중 두뇌역할을 하는 MCU(Micro Controller Unit)를 설계, 생산하는 팹리스 회사이다.

- 가전 제품 분야에서 독보적인 MCU 공급 기업

- 반도체 패키징 및 테스트 서비스 기업인 윈팩(시총 860억, 후공정 전문기업) 지분 확보하여(38.31%) 사업 영역을 확장 및 수직계열화 강화

- 삼성전자, LG전자 등 국내 가전사와 중국의 샤오미 등을 주요 고객으로 확보

- 르네사스, 도시바, 마이크로칩에 이어 세계 4위권

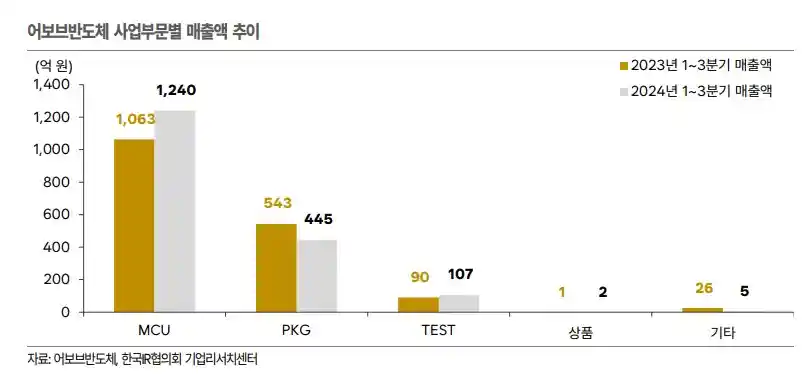

매출 현황

| 구분 | 2023년 매출(억원) | 2023년 매출(억원) |

| MCU | 1,483 | 72.4% |

| PKG | 145 | 20.8% |

| 테스트 | 77 | 6.7% |

실적 및 주가 전망

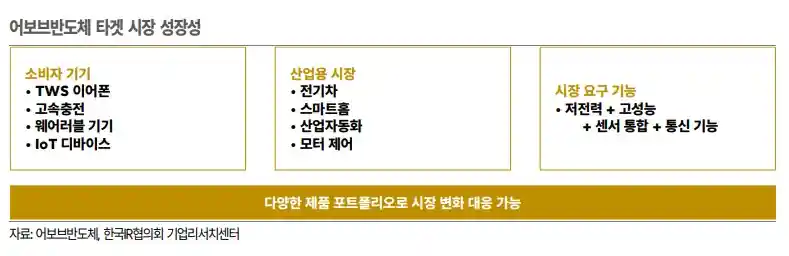

- 스마트홈 및 IoT 시장 확대에 따른 성장 가능성 높음.

- 사업 포트폴리오 다각화와 MCU 핵심 기술인 아날로그 IP 자체 설계, 경쟁사 대비 차별화

- 베트남 법인 설립, 홍콩 법인을 통한 중국 시장 공략 등 글로벌 경쟁력 강화

- 산업용 전자기기, 모터 제어, 파워 반도체 등으로 사업영역 확장하며 실적 안정화 강화

- AI 기술과 MCU를 접목한 신제품 개발에 주력

2.3 제주반도체

기업 개요

시가총액 6,148억, PER 72.8

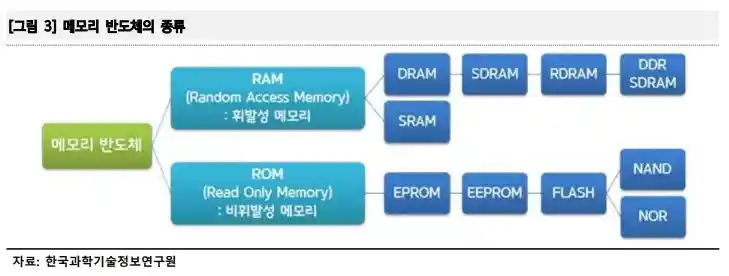

제주반도체는 모바일 및 산업용 메모리 반도체 설계를 전문으로 하는 팹리스 기업이다.

- SRAM(에스램), CRAM(셀룰라램), 디램(DRAM, LPDDR SDRAM 등), NAND MCP 등 저전력 특성의 모바일용 메모리를 제조 및 판매

- IoT 및 엣지 디바이스용 LPDDR4/5 제품 개발

- 5G IoT, 자동차용 메모리 등으로 적용 분야 확대

- 메모리 반도체 개발업체인 램스웨이(주) 및 복권 중개 등을 하는 ㈜아이지엘 등 2개의 종속회사 보유

- SRAM은 동부하이텍, CRAM은 대만의 파워칩 및 원본드에서 양산 중 (위탁 파운드리)

- 동사는 특정 고객사의 매출 비중이 높지 않음, 주요 고객사는 프랑스 데이터 보안 기업 탈레스, 국내외 IoT 및 엣지 디바이스 공급사를 고객사로 두고 있다.

매출 현황

| 구분 | 2023년 매출(억원) | 2023년 매출 비중 |

| NAND MCP | 1,104 | 75% |

| NAND Flash | 120 | 8% |

| DRAM | 115 | 7% |

| CRAM | 31 | 2% |

| 기타(NOR MCP 등) | 87 | 6% |

실적 및 주가 전망

- 모바일 시장 및 데이터센터용 메모리 반도체 수요 증가 전망.

- AI 시장 성장으로 DRAM 수요가 지속적으로 성장, 프리미엄 제품, AI 서비스 활성화에 따른 엣지 단계 저전력 반도체 수요 증대가 기대

- 글로벌 반도체 공급망 이슈로 인한 변동성 존재.

- AI 스마트폰, AI 가전 등 온디바이스 AI 기술 구현에 있어서 저전력 반도체 칩인 LPDDR의 중요성이 증대

2.4 텔레칩스

기업 개요

시가총액 2,500억, PER -(적자)

텔레칩스는 차량용 반도체 비메모리 팹리스 기업, 자동차 인포테인먼트 및 ADAS(첨단 운전자 보조 시스템) 반도체 시장에 진출해 있다.

- 2007년 국내 최초로 카오디오용 AP 제품을 개발하여 완성차 고객에게 공급

- 2015년 국내 최초로 자동차 AVN(Audio/Video/Navigation)용 AP 납품

- 2019년 Cockpit(운전석) 시스템 칩 공급

- 2021년 국내 최초로 차량 인포테인먼트용 MCU(Micro Controller Unit) 제품 출시

- 어보브반도체와 합작 설립한 오토실리콘 지분보유(31.3%) – BMS(배터리 관리 시스템) 및 BMIC(배터리 관리 집적회로) 등 관련 칩과 시스템을 개발/양산

- 현대차, 기아향 매출 비중은 60~65%, 해외 고객향 35~40%, 해외 고객 비중이 증가할 것으로 전망

- 삼성전자 파운드리 사업부의 서비스(제조)를 제공받고 있음.

- 주요 경쟁사는 차량용 반도체에 집중하는 NXP, 인피니온 등이며, 국내 유사 기업은 넥스트칩, 어보브반도체가 있다.

매출 현황

| 구분 | 2023년 매출(억원) | 2023년 매출 비중 |

| DMP(디지털 미디어 프로세서) | 1,713 | 85% |

| 모바일TV수신칩 | 12 | 1.5% |

| 기타 | 16 | 12.5% |

실적 및 주가 전망

- 고금리와 경기 둔화로 자동차 수요 감소하며, 완성차 시장 정체중

- 차량용 반도체 수요 부진은 단기적 이슈로 보이며, 중장기적으로 전장화와 자율주행 도입 추세 등으로 지속 성장 예상

- 향후 고객 다변화를 통해 2025년 수익성 개선 기대

- 폭스바겐향 돌핀플러스 칩 납품 예정, 독일 콘티넨탈향 칩(돌핀3) 납품 기대

국내 팹리스 기업들은 AI, 차량용 반도체, 디스플레이 반도체 등 다양한 분야에서 강점을 보이며 글로벌 시장에서 입지를 다지고 있다. 향후 반도체 산업이 더욱 고도화됨에 따라 이들 기업의 성장 가능성은 더욱 커질 것으로 전망된다.

함께 읽어볼 글